中国税收回归模型的建立

一、研究的目的要求

改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收支状况发生很大变化,中央和地方的税收收入1978年为519.28亿元,到2002年已增长到17636.45亿元,25年间增长了33倍,平均每年增长 %。为了研究影响中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济模型。

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。(2)公共财政的需求,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定的影响。(3)物价水平。我国的税制结构以流转税为主,以现行价格计算的GDP等指标和经营者的收入水平都与物价水平有关。(4)税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984-1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。税制改革对税收会产生影响,特别是1985年税收陡增215.42%。但是第二次税制改革对税收增长速度的影响不是非常大。因此,可以从以上几个方面,分析各种因素对中国税收增长的具体影响。

二、模型设定

为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于财税体制的改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑税制改革对税收增长的影响。所以解释变量设定为可观测的“国内生产总值”、“财政支出”、“商品零售物价指数”等变量。

从《中国统计年鉴》收集到以下数据(见表2-1):

设定的线性回归模型为:

三、估计参数

利用EViews估计模型的参数,方法是:

1、建立工作文件:启动EViews,点击File\New\Workfile,在对话框“Workfile Range”。在“Workfile frequency”中选择“Annual” (年度),并在“Start date”中输入开始时间“1978”,在“end date”中输入最后时间“2002”,点击“ok”,出现“Workfile UNTITLED”工作框。其中已有变量:“c”―截距项“resid”―剩余项。在“Objects”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK”出现数据编辑窗口。

2、输入数据:点击“Quik”下拉菜单中的“Empty Group”,出现“Group”窗口数据编辑框,点第一列与“obs”对应的格,在命令栏输入“Y”,点下行键“↓”,即将该序列命名为Y,并依此输入Y的数据。用同样方法在对应的列命名X2、X3、X4,并输入相应的数据。或者在EViews命令框直接键入“data Y  X3 X4… ”,回车出现“Group”窗口数据编辑框,在对应的Y、X2、X3、X4下输入响应的数据。

X3 X4… ”,回车出现“Group”窗口数据编辑框,在对应的Y、X2、X3、X4下输入响应的数据。

| 年份 |

税收收入(亿元) (Y) |

国内生产总值(亿元) (X2) |

财政支出(亿元) (X3) |

商品零售价格指数(%) (X4) |

| 1978 |

519.28 |

3624.1 |

1122.09 |

100.7 |

| 1979 |

537.82 |

4038.2 |

1281.79 |

102.0 |

| 1980 |

571.70 |

4517.8 |

1228.83 |

106.0 |

| 1981 |

629.89 |

4862.4 |

1138.41 |

102.4 |

| 1982 |

700.02 |

5294.7 |

1229.98 |

101.9 |

| 1983 |

775.59 |

5934.5 |

1409.52 |

101.5 |

| 1984 |

947.35 |

7171.0 |

1701.02 |

102.8 |

| 1985 |

2040.79 |

8964.4 |

2004.25 |

108.8 |

| 1986 |

2090.73 |

10202.2 |

2204.91 |

106.0 |

| 1987 |

2140.36 |

11962.5 |

2262.18 |

107.3 |

| 1988 |

2390.47 |

14928.3 |

2491.21 |

118.5 |

| 1989 |

2727.40 |

16909.2 |

2823.78 |

117.8 |

| 1990 |

2821.86 |

18547.9 |

3083.59 |

102.1 |

| 1991 |

2990.17 |

21617.8 |

3386.62 |

102.9 |

| 1992 |

3296.91 |

26638.1 |

3742.20 |

105.4 |

| 1993 |

4255.30 |

34634.4 |

4642.30 |

113.2 |

| 1994 |

5126.88 |

46759.4 |

5792.62 |

121.7 |

| 1995 |

6038.04 |

58478.1 |

6823.72 |

114.8 |

| 1996 |

6909.82 |

67884.6 |

7937.55 |

106.1 |

| 1997 |

8234.04 |

74462.6 |

9233.56 |

100.8 |

| 1998 |

9262.80 |

78345.2 |

10798.18 |

97.4 |

| 1999 |

10682.58 |

82067.5 |

13187.67 |

97.0 |

| 2000 |

12581.51 |

89468.1 |

15886.50 |

98.5 |

| 2001 |

15301.38 |

97314.8 |

18902.58 |

99.2 |

| 2002 |

17636.45 |

104790.6 |

22053.15 |

98.7 |

表2-1中国税收收入及相关数据

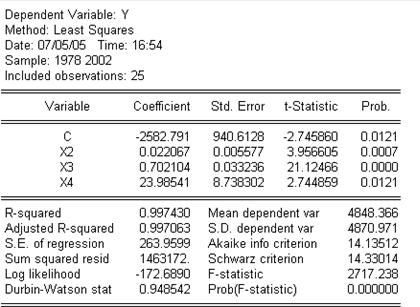

3、估计参数:点击“Procs“下拉菜单中的“Make Equation”,在出现的对话框的“EquationSpecification”栏中键入“Y C X2 X3 X4”,在“Estimation Settings”栏中选择“Least Sqares”(最小二乘法),点“ok”,即出现回归结果,见表2-2所示。

根据表2-2中数据,模型估计的结果为:

(940.6128) (0.0056) (0.0332) (8.7363)

t=(-2.7459) (3.9566) (21.1247) (2.7449)

F=2717.238 df=21

F=2717.238 df=21

表2-2

四、模型检验

1、经济意义检验

模型估计结果说明,在假定其它变量不变的情况下,当年GDP每增长1亿元,税收收入就会增长0.02207亿元;在假定其它变量不变的情况下,当年财政支出每增长1亿元,税收收入会增长0.7021亿元;在假定其它变量不变的情况下,当年零售商品物价指数上涨一个百分点,税收收入就会增长23.9854亿元。这与理论分析和经验判断相一致。

2、统计检验

(1)拟合优度:由表3.4中数据可以得到:,修正的可决系数为,这说明模型对样本的拟合很好。

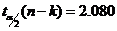

(2)F检验:针对 ,给定显著性水平

,给定显著性水平 ,在F分布表中查出自由度为k-1=3和n-k=21的临界值

,在F分布表中查出自由度为k-1=3和n-k=21的临界值 。由表3.4中得到F=2717.238,由于F=2717.238>,应拒绝原假设,说明回归方程显著,即“国内生产总值”、“财政支出”、“商品零售物价指数”等变量联合起来确实对“税收收入”有显著影响。

。由表3.4中得到F=2717.238,由于F=2717.238>,应拒绝原假设,说明回归方程显著,即“国内生产总值”、“财政支出”、“商品零售物价指数”等变量联合起来确实对“税收收入”有显著影响。

(3)t 检验:分别针对 :

: ,给定显著性水平,查t分布表得自由度为n-k=21临界值

,给定显著性水平,查t分布表得自由度为n-k=21临界值 。由表3.4中数据可得,与

。由表3.4中数据可得,与 、

、 、

、 、

、 对应的t统计量分别为-2.7459、3.9566、21.1247、2.7449,其绝对值均大于,这说明分别都应当拒绝:,也就是说,当在其它解释变量不变的情况下,解释变量“国内生产总值”(

对应的t统计量分别为-2.7459、3.9566、21.1247、2.7449,其绝对值均大于,这说明分别都应当拒绝:,也就是说,当在其它解释变量不变的情况下,解释变量“国内生产总值”( )、“财政支出”(

)、“财政支出”( )、“商品零售物价指数”(

)、“商品零售物价指数”( )分别对被解释变量“税收收入”Y都有显著的影响。

)分别对被解释变量“税收收入”Y都有显著的影响。